think corporate

Benefício fiscal DLRR.Dedução por lucros retidos e reinvestidos.

A DLRR é uma medida de incentivo que visa garantir o reinvestimento, compensando as empresas através de uma redução do valor de IRC a pagar.

A acentuação desta redução está relacionada com a percentagem dos lucros retidos pela empresa para reinvestimento em aplicações consideradas relevantes.

Artigo publicado em assis.partners a 2020/04/13

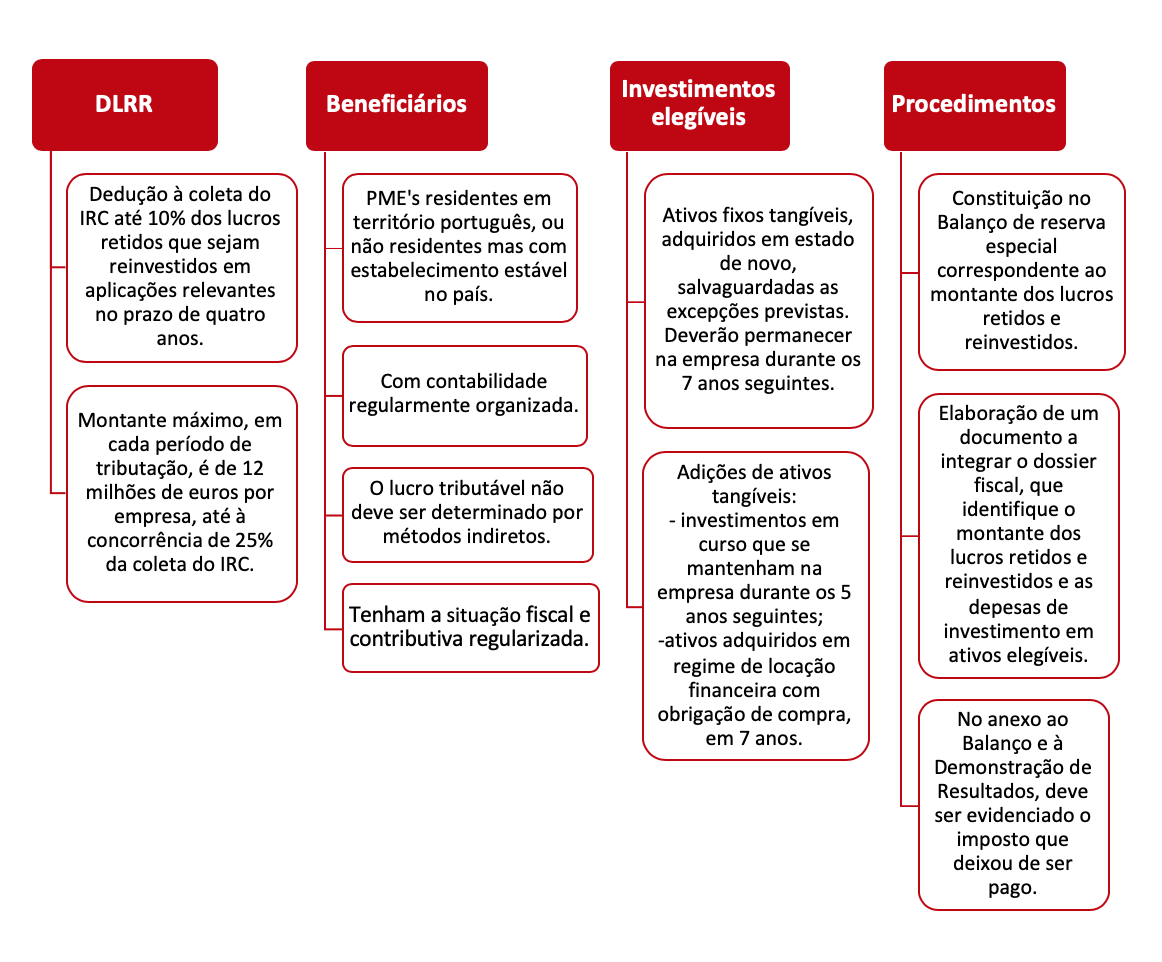

Podem beneficiar da DLRR as empresas classificadas como PME’s residentes em território português, ou não residentes mas com estabelecimento estável no país, que exerçam atividade de natureza comercial, industrial ou agrícola, e que preencham, cumulativamente, as seguintes condições:

a) Sejam micro, pequenas e médias empresas, ou seja, empreguem menos de 250 pessoas e cujo volume de negócios anual não exceda os 50 milhões de euros ou cujo balanço total anual não exceda 43 milhões de euros;

b) Disponham de contabilidade regularmente organizada;

c) O seu lucro tributável não seja determinado por métodos indiretos;

d) Tenham a situação fiscal e contributiva regularizada.

As empresas podem deduzir à coleta do IRC até 10 % dos lucros retidos desde que sejam reinvestidos em aplicações relevantes no prazo de quatro anos contados a partir do final do período de tributação a que correspondam os lucros retidos.

O montante máximo dos lucros retidos e reinvestidos, em cada período de tributação, é de 12 milhões de euros por empresa até à concorrência de 25 % da coleta do IRC. Nos casos das empresas que sejam micro ou pequenas empresas, o limite máximo é até à concorrências de 50% da coleta do IRC.

NOTA

Quando estejam em causa investimentos elegíveis realizados em territórios do Interior, é aplicável uma majoração de 20% à dedução máxima prevista (mencionada acima).

Os lucros retidos terão que ser reinvestidos em aplicações relevantes, o que compreende, os ativos fixos tangíveis adquiridos em estado de novo, com exceção de:

b) Construção, aquisição, reparação e ampliação de quaisquer edifícios (salvo quando afetos a atividades produtivas ou administrativas);

c) Viaturas ligeiras de passageiros ou mistas, barcos de recreio e aeronaves de turismo;

d) Artigos de conforto ou decoração (salvo equipamento hoteleiro afeto a exploração turística);

e) Ativos afetos a atividades no âmbito de acordos de concessão ou de parceria público-privada celebrados com entidades do setor público.

- Considera-se também investimento realizado em aplicações relevantes, as adições de ativos fixos tangíveis, verificadas em cada período de tributação, pelo que os investimentos em curso (com exceção dos adiantamentos) são igualmente elegíveis;

- Note-se que, as transferências de investimentos em curso não configuram investimento elegível uma vez que não configuram uma adição de ativo; os ativos adquiridos em regime de locação financeira, neste caso com obrigação de compra pela empresa no prazo de sete anos, contados da data da aquisição.

Os bens em que se concretizou o investimento devem ser mantidos e contabilizados de acordo com as regras que determinaram a sua elegibilidade, por um período mínimo de cinco anos.

Caso os mesmos sejam vendidos antes da conclusão deste prazo, a empresa deverá reinvestir, no mesmo período de tributação ou no seguinte, o respetivo valor em ativos elegíveis, os quais devem ser detidos, pelo menos, pelo período necessário para completar o prazo de cinco anos.

O mesmo investimento não pode beneficiar de outro benefício fiscal, mas pode ser cumulável, com o regime de benefícios contratuais e com o Regime Fiscal de Apoio ao Investimento (ex: apoio financeiro no âmbito do quadro comunitário de apoio Portugal 2020), desde que não sejam ultrapassadas as taxas máximas de auxílio previstas.

As empresas devem proceder à constituição no Balanço de reserva especial correspondente ao montante dos lucros retidos e reinvestidos, a qual não pode ser utilizada para distribuição aos sócios antes do fim do quinto exercício posterior ao da sua constituição.

A não concretização da totalidade do reinvestimento previsto no prazo de 4 anos, implica a devolução do montante de imposto que deixou de ser liquidado, na proporção correspondente ao montante dos lucros não reinvestidos, ao qual é adicionado o montante de imposto a pagar relativo ao terceiro período de tributação seguinte, acrescido dos correspondentes juros compensatórios majorados em 15 pontos percentuais.

As mesmas sanções são aplicadas se não forem cumpridas as regras relativas ao período de detenção dos ativos, se não for constituída reserva especial para os lucros retidos e reinvestidos e se não for cumprida a opção de compra nos casos de locação financeira.

Esta informação não dispensa a consulta da legislação em vigor.

Copyright © 2020 assis business partners, lda, All rights reserved