think corporate

Tributação Autónoma 2020

A legislação associada à tributação autónoma foi-se transformando ao longo dos anos e o seu regime está, atualmente, regulado no Artigo 88º do Código do IRC e no Artigo 73º do Código do IRS.

Artigo publicado em assis.partners a 2020/12/17

Saiba mais

- A taxa de tributação autónoma agravada em 10 pontos percentuais, quando o sujeito passivo apura prejuízo fiscal, deixa de ser aplicável no período de tributação de início de atividade e no seguinte;

- Os encargos com viaturas ligeiras de passageiros, ligeiras de mercadorias, motos e motociclos, com custo de aquisição até 27.500€, passam a estar sujeitos à taxa de 10% (anteriormente, com custo de aquisição até 25.000€) – ver seção abaixo “Taxas Tributação Autónoma – IRC”;

- Deixam de beneficiar de redução das taxas de tributação autónoma, as viaturas ligeiras de passageiros movidas a gases de petróleo liquefeito (GPL).

| Encargos efetuados ou suportados por sujeitos passivos de IRC | Taxa (%) |

|---|---|

| Encargos com viaturas ligeiras de passageiros, viaturas ligeiras de mercadorias, motos ou motociclos (ver tabela abaixo); * | 5% a 35% |

| Despesas de representação; | 10% |

| Despesas não documentadas; | 50% |

| Despesas não documentadas - quando efetuadas por sujeitos passivos isentos (total ou parcialmente), ou que não exerçam, a título principal, atividades de natureza comercial, industrial ou agrícola; | 70% |

| Pagamentos a entidades residentes em regime fiscal mais favorável, ou contas abertas em instituições financeiras aí residentes ou domiciliadas; | 35% |

| Pagamentos a entidades residentes em regime fiscal mais favorável, ou contas abertas em instituições financeiras aí residentes ou domiciliadas - tais despesas sejam efetuadas por sujeitos passivos total ou parcialmente isentos, ou que não exerçam, a título principal, atividades de natureza comercial, industrial ou agrícola; | 55% |

| Ajudas de custo e compensação por deslocações em viatura própria, não faturadas a clientes; | 5% |

| Gastos ou encargos relativos a indemnizações decorrentes da cessação de funções de gestor/administrador/gerente; | 35% |

| Gastos ou encargos relativos a bónus e outras remunerações variáveis pagas a gestores/administradores/gerentes - quando representem uma parcela superior a 25% da remuneração anual e possuam valor superior a 27.500€, exceto se o seu pagamento estiver subordinado ao diferimento de uma parte não inferior a 50% por um período mínimo de três anos, e condicionado ao desempenho positivo da sociedade ao longo desse período; | 35% |

| Lucros distribuídos a sujeitos passivos que beneficiam de isenção total ou parcial de IRC. | 23% |

| Tributação Autónoma sobre encargos com viaturas * | Híbridos Plug-in | GNV | Energia Elétrica | Outros |

|---|---|---|---|---|

| Custo de aquisição < a 27.500€ | 5% | 7,50% | 0% | 10% |

| Custo de aquisição entre 27.500€ e 35.000€ | 10% | 15% | 0% | 27,50% |

| Custo de aquisição = ou > a 35.000€ | 17,50% | 27,50% | 0% | 35% |

| Tipo de Viatura | Valor aquisição | Limite aceite fiscalmente | Despesas anuais | Amortização anual | Taxa Tributação Autónoma | Tributação Autónoma (amortização+despesas) | Dedução aos lucros no IRC | IVA na compra |

|---|---|---|---|---|---|---|---|---|

| Gasolina | 25.000,00 € | 27.500,00 € | 5.000,00 € | 6.250,00 € | 10,00% | 1.125,00 € | 11.250,00 € | N/A |

| 30.000,00 € | 27.500,00 € | 5.000,00 € | 7.500,00 € | 27,50% | 3.437,50 € | 11.875,00 € | N/A | |

| 40.000,00 € | 27.500,00 € | 5.000,00 € | 10.000,00 € | 35,00% | 5.250,00 € | 11.875,00 € | N/A | |

| Plug-in | 25.000,00 € | 50.000,00 € | 5.000,00 € | 6.250,00 € | 5,00% | 562,50 € | 11.250,00 € | 5.750,00€ |

| 30.000,00 € | 50.000,00 € | 5.000,00 € | 7.500,00 € | 10,00% | 1.250,00 € | 12.500,00 € | 6.900,00 € | |

| 40.000,00 € | 50.000,00 € | 5.000,00 € | 10.000,00 € | 17,50% | 2.625,00 € | 15.000,00 € | 9.200,00 € | |

| 60.000,00 € | 50.000,00 € | 5.000,00 € | 15.000,00 € | 17,50% | 3.500,00 € | 17.500,00 € | N/A | |

| Energia Elétrica | 40.000,00 € | 62.500,00 € | 5.000,00 € | 10.000,00 € | 0,00% | 0,00 € | 15.000,00 € | 9.200,00 € |

| 62.500,00 € | 62.500,00 € | 5.000,00 € | 15.625,00 € | 0,00% | 0,00 € | 20.625,00 € | 14.375,00 € | |

| 70.000,00 € | 62.500,00 € | 5.000,00 € | 17.500,00 € | 0,00% | 0,00 € | 20.625,00 € | N/A |

- Nas despesas, apenas é dedutível o IVA da eletricidade nas viaturas elétricas.

- No caso de despesas de outro tipo de viatura, o IVA não é dedutível, excepto na aquisição de gasóleo, que é dedutível em 50% quando uma viatura ligeira de mercadorias.

Segundo o disposto no artigo 24º do Código do IRS, no caso de atribuição do uso de viatura automóvel pela entidade patronal, o rendimento anual corresponde ao produto de 0,75 % do seu valor de mercado, reportado a 1 de janeiro do ano em causa, pelo número de meses de utilização da mesma.

Quando se trate de aquisição de viatura pelo trabalhador ou membro de órgão social, o rendimento corresponde à diferença positiva entre o respetivo valor de mercado e o somatório dos rendimentos anuais tributados como rendimentos decorrentes da atribuição do uso com a importância paga a título de preço de aquisição.

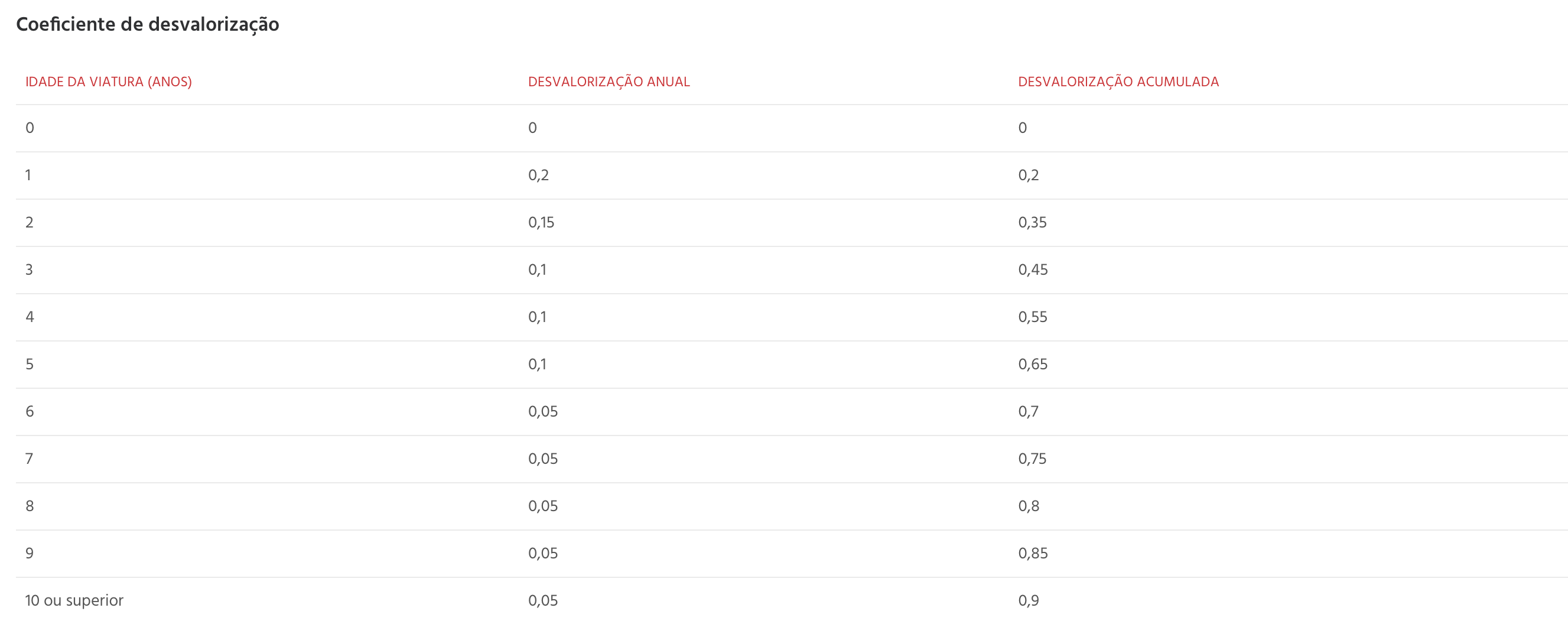

Na determinação dos rendimentos previstos anteriormente, considera-se valor de mercado o que corresponder à diferença entre o valor de aquisição e o produto desse valor pelo coeficiente de desvalorização acumulada constante de tabela que mostramos abaixo.

Resumindo:

| Utilização pessoal de viatura da empresa | Aquisição de viatura da empresa | |

|---|---|---|

| Rendimento em espécie: | - não sujeito a retenção na fonte; - englobado e tributado às taxas marginais de IRS. | - não sujeito a retenção na fonte; - englobado e tributado às taxas marginais de IRS. |

| Quantificação do rendimento | 0,75% do valor de mercado (ou produção) da viatura x n.º meses de utilização no ano Sendo que: valor de mercado = valor de aquisição - (valor de aquisição x coeficiente de desvalorização) | valor mercado - (rendimento anual tributado pela utilização + valor aquisição pago pelo trabalhador) Sendo que: valor de mercado = valor de aquisição - (valor de aquisição x coeficiente de desvalorização) |

São fiscalmente dedutíveis as depreciações das viaturas ligeiras de passageiros ou mistas, adquiridas nos períodos de tributação que se iniciem em 1 de janeiro de 2015 ou após essa data, na parte correspondente ao custo de aquisição que não exceda os seguintes montantes:

| Tipo de viatura | Limite |

|---|---|

| Elétricos | 62.500,00 € |

| Plug-in | 50.000,00 € |

| Restantes | 27.500,00 € |

| Tipo de encargos ou despesas | Taxas tributação autónoma |

|---|---|

| Despesas não documentadas, efetuadas por sujeitos passivos que possuam ou devam possuir contabilidade organizada, no âmbito do exercício de atividades empresariais e profissionais. | 50% |

| Encargos dedutíveis relativos a despesas de representação e a viaturas ligeiras de passageiros ou mistas cujo custo de aquisição seja inferior a 20.000€, motos e motociclos. (a) (b) | 10% |

| Encargos dedutíveis relativos a despesas de representação e a viaturas ligeiras de passageiros ou mistas híbridas plug-in. (b) | 5% |

| Encargos dedutíveis relativos a despesas de representação e a viaturas ligeiras ou mistas de passageiros movidas a gases de petróleo liquefeito (GPL) ou gás natural veicular (GNV). (b) | 7,5% |

| Encargos dedutíveis relativos a automóveis ligeiros de passageiros ou mistos, cujo custo de aquisição seja igual ou superior a 20.000€. (a) (b) | 20% |

| Encargos dedutíveis relativos a viaturas ligeiras de passageiros ou mistas híbridas plug-in. (b) | 10% |

| Encargos dedutíveis relativos a viaturas ligeiras ou mistas de passageiros movidas a gases de petróleo liquefeito (GPL) ou gás natural veicular (GNV). (b) | 15% |

| Despesas correspondentes a importâncias pagas ou devidas, a qualquer título, a pessoas singulares ou coletivas residentes fora do território português e aí submetidas a um regime fiscal claramente mais favorável (ver Artigo 63.º-D da Lei Geral Tributária), ou cujo pagamento seja efetuado em contas abertas em instituições financeiras aí residentes ou domiciliadas, excepto quando o sujeito passivo puder provar que tais encargos correspondem a operações efetivamente realizadas e não possuem um caráter anormal ou um montante exagerado. | 35% |

| Encargos dedutíveis relativos a despesas com ajudas de custo e com compensação pela deslocação em viatura própria do trabalhador, ao serviço da entidade patronal, não faturadas a clientes, a qualquer título, exceto na parte em que haja lugar a tributação em sede de IRS na esfera do respetivo beneficiário, bem como os encargos da mesma natureza, que não sejam dedutíveis nos termos da alínea f) do n.º 1 do artigo 42.º do Código do IRC, suportados por sujeitos passivos que apresentem prejuízo fiscal no respetivo exercício. (b) | 5% |

(a) Excluem-se veículos movidos exclusivamente a energia elétrica, assim como os encargos relacionados com viaturas ligeiras de passageiros ou mistas, motos e motociclos, afetos à exploração do serviço público de transportes, destinados a serem alugados no exercício da atividade normal do sujeito passivo, bem como as reintegrações relacionadas com as viaturas relativamente às quais tenha sido celebrado o acordo previsto no n.º 9) da alínea b) do n.º 3 do artigo 2.º (Código do IRS).

(b) Excluem-se os sujeitos passivos a quem seja aplicado o regime simplificado de determinação do lucro tributável previsto nos artigos 28.º e 31.º (Código do IRS).

Esta informação não dispensa a consulta da legislação em vigor.

Copyright © 2020 assis business partners, lda, All rights reserved